中間省略登記問題 | 司法書士 船橋駅前事務所

![]()

![]()

契約方法、契約条項、登録免許税、不動産取得税、建物消費税等、詳しくはお気軽にお問い合わせ下さい。

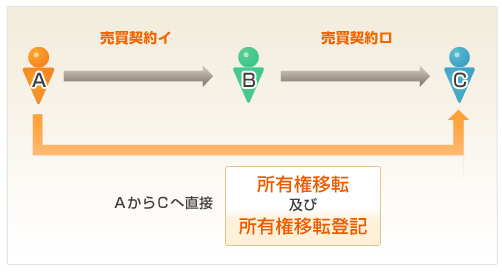

中間省略登記とはAからB、BからCへ売買等を原因に転々と不動産所有権が譲渡された場合に、AからCへ直接に所有権移転登記を行うことをいいます。中間の所有権取得者Bへの所有権移転登記を省略することから中間省略登記と呼ばれます。

2005年(平成17年)3月7日に不動産登記法が全面的に改正されるまでは、不動産業界で広く行われていました。Bへの移転登記にかかる登録免許税が節約できるメリットがありました。また、本来はBに課せられる不動産取得税もBが登記簿上記載されず、課税当局がBの取得を把握できなかった為に、実際上、課税されないことが多かったのです。その結果、不動産取得税の負担も免れることができていた現実がありました。

しかし、この不動産登記法の全面改正を機に従来の中間省略登記は違法になったとの解釈、情報が、一部に異論があったものの、司法書士等の専門家をはじめ各界から流布されました。

その結果、従来の中間省略登記ではなく、「新中間省略登記」と呼ばれる新しい方式が提案され、徐々に不動産業界に知られ、利用されるようになっています。

この新しい方式は、中間のBが所有権を取得したにもかかわらずBへの移転登記を省略することが事実に反するから違法との解釈に対して、Bが所有権を取得した形にならないような契約形態のテクニックを用いたのです。

したがって、「新中間省略登記」というのは正確な表現ではありません。Bは実体上、所有権を取得しない契約形態であり、中間を省略しているわけではないからです。

テクニックには二つの方法があります。一つは「買主の契約上の地位譲渡」、もう一つは、「第三者の為にする契約」です。

いずれの方法も、法務省をはじめとする国の機関から適法との通達、解釈が出されています。

契約方法、契約条項、登録免許税、不動産取得税、建物消費税等、お気軽にお問い合わせ下さい。

新方式について、以下で簡単に説明します。

聞きなれない契約に思われますが、賃借権の譲渡契約、ゴルフ会員権の譲渡契約は、この契約形態そのものです。

AとBとで売買契約締結後、その売買契約上の買主Bの地位をCに譲渡する形をとると、Bには所有権は移転することなく、AからCに直接に所有権が移転することになります。その結果、AからCに直接に所有権移転登記しても、違法な中間省略登記ではないということになります。

AはBに物件を売り渡す。通常の売買契約です。

(2) BC間の契約 買主たる地位の譲渡契約BはCにAB間の売買契約における買主たる地位を売り渡す(契約上の地位の譲渡)。

(3) AB間の契約で、Bが「買主の契約上の地位」を譲渡するときにはAは承諾する旨の契約条項を入れておくこと、少なくとも、Aの承諾は必要です。

これもまた、聞きなれない契約に思われますが、頻繁に行われている契約形態です。生命保険契約でAが被保険者、Bが保険会社、保険金受取人についてAがCを指定したとします。A死亡後、保険金請求債権が発生しますが、Cが契約どおり「私が保険金をもらいます」と意思表示(受益の意思表示)すると、B保険会社は保険金をCに支払わなければならなくなります。

この「第三者のためにする契約」には、更に二つの形態が認められています。一つは「第三者のためにする契約」プラス「無名契約」を使う場合、もう一つは「第三者のためにする契約」プラス「他人物売買」を使う場合です。

「第三者のためにする契約」プラス「無名契約」を使う場合について説明します。

AB間で売買契約を締結し、将来Bが指名する第三者Cが受益の意思表示をしたとき、更に一定の条件(Cが一定の代金をBに支払うこと、BもAに一定の代金を支払うこと)が満たされたときには、所有権がAからCに直接移転する旨の特約をつけます。BC間の契約は、売買に類似した無名契約、契約自由の原則から認められる形式の契約で、Cが受益の意思表示をして所有権をAから直接に取得できる条件が契約条項に盛り込まれることになります。

次に、もう一つの方式、「第三者のためにする契約」で「他人物売買」を使う場合について説明します。

AB間で売買契約を締結し、その売買契約にBが第三者Cを所有権取得者として指名する特約をつけます。「第三者のためにする契約」です。

次に、BC間でも売買契約を締結しますが、Bの所有ではない他人の物の売買であり、他人物売買と呼ばれますが、この契約に特約をつけます。第三者CからAへの支払いがあれば、AB間の「第三者のためにする契約」の効果としてAからCへ直接に所有権が移転する旨の特約です。

図解(BC間の契約が他人物売買の場合)

AはBに物件を売り渡し、BはAに代金を支払うが、特約として、所有権はAからCに直接移転する旨を定めます。

(2) 売買契約ロ(他人物売買)BはCにA所有の物件を売り渡し、CはBに代金を支払う 。

(3) イ、ロ二つの売買契約にこの方式特有の特約をつけます。

AからB,BからCにとどまらず、さらにCからDへ所有権が転々と譲渡されるケースも珍しくありません。

すべて登記手続を経ると登録免許税、不動産取得税が大変です。このような場合にも、幾つかの契約形態の組み合わせでAから直接にDへ所有権移転登記することも可能です。

たとえば、AB間で第三者のためにする契約、BがCに契約上の地位を譲渡、Cが更に契約上の地位をDに譲渡、Dが受益の意思表示をしてAからDへ直接に所有権移転登記を行う形態などです。

B、C、Dなど当事者が関連会社のときなどで利用されています。